-

卓樸微信公衆号

卓樸微信公衆号 -

- 800-820-5568

倔強生(shēng)長的良品鋪子是中國(guó)萬億零食市場的縮影(yǐng)

來(lái)源:億邦動力電商資訊網

無論困境逆境,彪悍的成長不需要解釋。

3月30日(rì),國(guó)内零食行業上市公司良品鋪子發布2020年(nián)度财務報告:全年(nián)營收78.94億元,同比增長2.32%;歸母淨利潤3.44億元,較2019年(nián)增長0.95%。

身(shēn)處疫情的“震中”,良品鋪子幾乎是整個零食行業中受沖擊最大(dà)的企業,但(dàn)仍取得(de)了營收和淨利潤的雙增長。尤其去(qù)年(nián)四季度營收23.64億元,同比增長4.83%;單季歸母淨利潤7993萬元,同比勁增208%。

核心财務指标外,良品鋪子2020年(nián)的銷售毛利率依然非常穩定的保持在30%之上,而14.4%的淨資産收益率也依然排在可(kě)比同業的前列。

另一方面,去(qù)年(nián)良品鋪子的資産負債率較2019年(nián)下降了11個百分(fēn)點,至50.2%;年(nián)報期末現金及等價物餘額則上升至11.1億元。這意味着公司償付能力較強,現金流明顯改善,持續增長的動能充足。

按照(zhào)截至3月末的近6個月内15家券商機(jī)構對良品鋪子今年(nián)業績作(zuò)出的預測,其2021年(nián)度營收和淨利潤均将實現30%+的增幅。券商機(jī)構的預測不僅是基于公司财務和商業模型的分(fēn)析,也是基于中國(guó)休閑零食行業的發展狀态的研判。

從(cóng)休閑食品行業整體(tǐ)數據看(kàn),中國(guó)人(rén)均消費量約爲日(rì)韓的60%,僅爲歐美國(guó)家的20%左右,消費額則更低,但(dàn)巨大(dà)的人(rén)口紅(hóng)利和消費潛力卻已經催生(shēng)出了規模超萬億的大(dà)市場。

盡管休閑食品這一細分(fēn)消費賽道在國(guó)内發展時間并不算長,但(dàn)增速卻格外驚人(rén),近五年(nián)時間複合增速達12%,并且未來(lái)在需求端的指引下行業仍将保持較長周期的高增速。

而已進入休閑食品行業頭部序列的良品鋪子,在未來(lái)行業提升集中的過程中,很可(kě)能會成爲獲得(de)行業紅(hóng)利最多的企業之一。

01

百億級SKU的新增量

再過幾年(nián)回首,恐怕2020年(nián)會是休閑食品行業企業的一道分(fēn)水嶺。這一年(nián),大(dà)衆消費習慣的發生(shēng)了深刻的變化,并将左右整個市場的未來(lái)走向。

更健康、更快(kuài)捷、更具功能性的食品成爲最明确的大(dà)衆消費指向,而新人(rén)群、新品類以及國(guó)貨複興等等因素都(dōu)在形成新的消費觀點。市場需求從(cóng)未如(rú)此的層次豐富,細分(fēn)品類完全可(kě)以跑出百億級的賽道。

“針對不同功能、不用使用場景細分(fēn)需求制定産品結構、産品标準、銷售渠道和交互體(tǐ)驗,是休閑食品行業轉型升級方向”——這是新的市場增量,也是未來(lái)差異化的競争方向。

作(zuò)爲一家全品類零食公司,良品鋪子覆蓋13個物理(lǐ)品類,根據2020年(nián)報數據顯示,銷售前五的品類爲肉類、堅果炒貨、糖果糕點、果幹果脯、素食山(shān)珍,品類發展均衡,堅果品類占比僅爲17%。

截至2020年(nián)末,良品鋪子全渠道擁有SKU(單品品類)1256個,當年(nián)新增38個。雖然領先同業的SKU數量并不能代表良品鋪子的競争力,但(dàn)在這1200多個單品中,有高達275個SKU終端零售額超過1000萬元。

這實際上也是良品鋪子從(cóng)消費需求和場景反向推動産品進入細分(fēn)賽道的策略,同時建立多個産品系列矩陣,以深耕更多百億元級别的細分(fēn)市場。比如(rú),兒童零食和健身(shēn)代餐食品等。

兒童零食領域早有旺旺這樣的先發企業取得(de)了百億規模的銷售,市場空間是足夠大(dà)。但(dàn)以往市場對于“兒童零食”隻有模糊的概念,缺乏明确的标準定義,産品品類也多集中在糖果、餅幹和膨化食品上。

正是抓住了這個機(jī)會,更爲關鍵的是,良品鋪子一面推動《兒童零食通用要求》等标準和規範的制定,一面圍繞産品研發、供應鏈體(tǐ)系和渠道建設,升級産業鏈。

自(zì)2020年(nián)5月,良品鋪子推出包含餅幹、果凍、功能型糖果、兒童魚腸等産品200多個SKU的專業兒童零食“良品小食仙”,僅半年(nián)多時間,“小食仙”銷售收入2.23億元,淨利潤2541萬元。

這個專注3-12歲兒童零食的子品牌旗下,擁有芝麻夾心海苔、小兔山(shān)楂棒等衆多明星産品,一出道就(jiù)迅速搶占了消費者認知,無論品牌效應或是銷量增速上,都(dōu)顯示出了領跑者的姿态。

而在特定消費人(rén)群和場景細分(fēn)上,良品鋪子則是敏銳捕捉到日(rì)益壯大(dà)的健身(shēn)人(rén)群的需求。2020年(nián)7月,良品鋪子推出健身(shēn)零食“良品飛揚”,結果“三重抗糖”蛋白(bái)代餐奶昔等20多款産品,上市至今一直保持着倍速的月度複合增長,市場潛力可(kě)見(jiàn)一斑。

針對孕産婦、兒童、銀發族、健身(shēn)族等細分(fēn)人(rén)群,定制健康、營養具有功能性零食,并非是簡單的SKU擴張,要成就(jiù)百億級賽道必須洞悉消費者的生(shēng)活方式、消費性格、意識主張以及環境、場景等影(yǐng)響因素。

因此,零食細分(fēn)市場看(kàn)似是在“下沉”,實則是對進入的企業能力提出了更高的要求。也因此,搶占細分(fēn)市場也是零食企業建立競争壁壘的過程。

02

全渠道融合的競争力

每一次渠道的變革,都(dōu)會給休閑食品行業帶來(lái)市場格局的變化。

商超渠道分(fēn)化出一批坪效更高的休閑食品連鎖品牌;互聯網電商渠道興起催生(shēng)了不少互聯網化的零食品牌。而當下,休閑食品企業則進入了全渠道融合的階段。

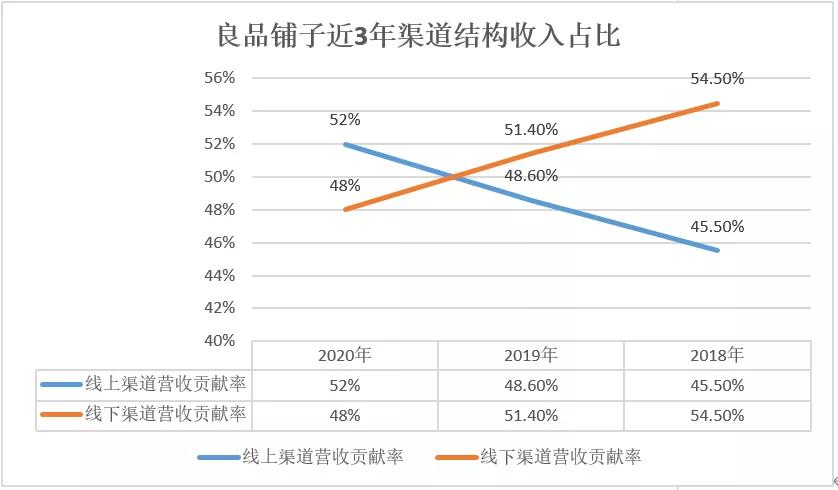

在良品鋪子2020年(nián)76.86億元的營業收入結構中,線上渠道貢獻營收40億元,占比總營收52%;線下渠道全年(nián)完成36.85億元,占比48%。這也是良品鋪子線上營收占比首次超越線下渠道貢獻。

也恰是這種線上線下渠道的均衡性,讓良品鋪子很好的對沖了去(qù)年(nián)市場的意外波動。事(shì)實上,渠道結構的均衡性越發被休閑食品行業企業所重視。

依靠電商平台起家,建立互聯網零食品牌的三隻松鼠始終受困于線下渠道的“短(duǎn)腿”效應,不得(de)不在2018年(nián)起大(dà)幅增加線下渠道的建設,2020年(nián)其線下渠道(投食店(diàn)+聯盟小店(diàn))終于超過1000家,營收貢獻也從(cóng)2017年(nián)的4%上升了到26%。

盡管在2020年(nián)線下渠道承壓較重,銷售收入也出現負增長,但(dàn)良品鋪子并非放(fàng)緩線下渠道的擴張速度,全年(nián)新開直營店(diàn)和加盟店(diàn)共622家,較2019年(nián)的505家新增門(mén)店(diàn)增長23%。截至去(qù)年(nián)12月31日(rì),良品鋪子線下直營店(diàn)與加盟店(diàn)共有2701家,分(fēn)布于21個省市。

數量增長的同時,良品鋪子也賦予線下門(mén)店(diàn)新的定位——全渠道中的服務中心、交付中心和體(tǐ)驗中心。線下門(mén)店(diàn)的經營活動不至于店(diàn)内,而是要延展至單客離(lí)店(diàn)經營,向周邊輻射。

這帶來(lái)了一個新的變化就(jiù)是線下渠道向線上融合。通過企業微信、小程序、外賣、社群以及直播等“門(mén)店(diàn)+”業務,将線下流量轉化成爲良品鋪子的“私域流量池”。在獲得(de)更高更穩定的轉化效率的同時,提升消費者購(gòu)買的便捷體(tǐ)驗。

同樣,線上渠道的建設良品鋪子也在鞏固主渠道的同時,通過布局社交電商,打造短(duǎn)視頻與直播,開拓新渠道模式。

根據年(nián)報數據,2020年(nián)良品鋪子在天貓和京東兩大(dà)主渠道的營收分(fēn)别達到17.56億元和14.44億元,合計(jì)占比線上渠道營收的80%。京東自(zì)營店(diàn)營收達10.6億元,同比增長七成,是其中最大(dà)亮點。

一個值得(de)關注的動作(zuò)是,幾天前在杭州九堡,良品鋪子首個電商直播基地開幕。這個全天可(kě)上線20場次的直播基地,重點爲主播提供一站(zhàn)式服務,包括對主播進行品牌知識、産品買點等内容培訓,以使主播能夠在直播中更好展示産品。

按照(zhào)計(jì)劃,未來(lái)良品鋪子直播基地模式,将陸續複制廣州、成都(dōu)、長沙、北京等城(chéng)市,實現直播業務規模化,打造直播領域食品品牌供給平台。

過去(qù)的一年(nián)多時間,短(duǎn)視頻與直播帶貨爲形态的社交電商渠道風(fēng)起雲湧。去(qù)年(nián)3月間,良品鋪子正式成立社交電商事(shì)業部,在天貓、京東平台的直播帶貨之外,又加速了抖音快(kuài)手等平台的布局。

2020年(nián)良品鋪子直播達3700多場,并構建了一系列賬号矩陣、達人(rén)主播資源及自(zì)播主播矩陣,全年(nián)社交電商全渠道終端銷售額1.23億元。

03

避開競争紅(hóng)海的高端化

直播與短(duǎn)視頻組成的線上社交渠道的價值,不僅是銷售端的開發潛力,還(hái)在于對良品鋪子品牌的強曝光(guāng)以及高質量流量的沉澱與轉化。

來(lái)看(kàn)一組數字:僅以良品鋪子的天貓旗艦店(diàn)爲例,2020年(nián)直播數量同比提升458%,獲客百萬的同時客單價也同比提升了近10%。在銷售收入同比大(dà)幅增長的同時,毛利率和客單價都(dōu)有明顯的提升。

總體(tǐ)來(lái)看(kàn),2020年(nián)良品鋪子應用數字化精準營銷,在天貓旗艦店(diàn)、京東自(zì)營平台上,會員(yuán)購(gòu)買率大(dà)幅提升,城(chéng)市中産家庭等優質用戶占比,逐步擴大(dà)。目前,良品鋪子全渠道可(kě)觸達會員(yuán)人(rén)數過億。

無論是線上平台的精細化運營,還(hái)是新型社交電商渠道的搭建,亦或是線下“門(mén)店(diàn)+”的線上化融合,良品鋪子其實都(dōu)指向了一個方向:高端化戰略。

綜合渠道分(fēn)布結構及信息數據測算,2015-2020年(nián)的6年(nián)間,良品鋪子在高端零食全國(guó)銷售領先。2020年(nián)線上平台高端零食銷售同比增長超四成,增速是整個休閑零食市場的2倍多;全渠道增速亦超過10%,明顯快(kuài)于整體(tǐ)市場增速。

在去(qù)年(nián)良品鋪子各價格段産品銷售中,高端定價商品銷量占比明顯提升。重點線上平台高端零食爆款商品中,每日(rì)堅果大(dà)禮包是其銷售額的冠軍單品,領先排名第二的單品銷售額超過20%。

此外,高端零食市場中的專業品牌和産品種類也越來(lái)越豐富,良品鋪子除傳統優勢高端産品外,藤橋牌鴨舌、歐貝拉早餐面包等成爲熱(rè)賣大(dà)單品;而海味零食亦是良品鋪子高端零食戰略的重點品類之一,2020年(nián)銷售額5.05億元,同比增長11.79%。

品類高端細分(fēn)化是休閑食品行業近幾年(nián)出現的較爲明顯的變化趨勢。這也讓賽道上的一些企業更深層思考經濟發展的特征與大(dà)衆心理(lǐ)的變遷,結合時代背景,緊抓消費者的生(shēng)活方式來(lái)重新定位自(zì)己,從(cóng)而形成新的競争力。

事(shì)實上,細分(fēn)零食市場近兩三年(nián)一直是廠(chǎng)商競争的焦點,比較綜合實體(tǐ)店(diàn)銷售渠道的相(xiàng)關數據,旗幟鮮明的聚焦高端産品戰略,從(cóng)标準、質量、渠道等多個維度推進産品高端化的良品鋪子有着明确的優勢。

而支撐其高端細分(fēn)化發展的核心動能則是其研發投入。2020年(nián),公司投入的研發費用達3300萬元,同比增長23.22%,延續了高研發投入的增長态勢。

值得(de)關注還(hái)有去(qù)年(nián)7月9日(rì)良品鋪子營養食品有限責任公司的成立,這也意味良品鋪子的研發體(tǐ)系搭建完成,圍繞健康營養研究和産品研發兩大(dà)闆塊爲核心,進行領先行業的科(kē)技研究和成果轉化。

毫無疑問(wèn),以科(kē)技創新帶動品牌的高端化發展,打破行業同質化競争僵局的困境,這是良品鋪子高質量發展模式的内核,也是其未來(lái)競争的堅固壁壘。

04

後記

這是一段值得(de)玩味的話(huà)。比起傳統餐飲市場,休閑零食這個“第四餐的長尾市場擁有更爲豐富的消費場景,如(rú)何在線上線下不同的渠道、不同的場景,捕獲不同人(rén)群的消費者心智,并配給相(xiàng)應産品,這的确是個技術(shù)含量很高的活。

以内容和互動爲主社交電商以及線下門(mén)店(diàn)的場景延伸,這些新的探索或許會成爲奠定明天市場格局的基石。

注:文/嚴睿,文章(zhāng)來(lái)源:一點财經(公衆号ID:yidiancaijing)